a股加杠杆 民生证券:给予箭牌家居买入评级

随着上市公司半年报密集披露,百亿私募二季度的加仓动作曝光,大消费和基建等方向获增持。据私募排排网不完全统计,截至8月13日,多家公司二季度披露的前十大流通股东名单中浮现百亿私募加仓举动。

根据数据,截至8月13日记者发稿,共有366家上市公司披露中报,123家公司披露业绩快报、1800家公司披露业绩预告。从预告净利润同比增长上限来看,共有1014家公司预计上半年净利润实现正增长。业绩快报方面,共有97家上市公司上半年净利润实现正增长。已披露半年报的公司中,共有212家公司上半年净利润实现正增长。其中,多个行业龙头公司业绩表现亮眼。

民生证券股份有限公司徐皓亮,谭雅轩近期对箭牌家居(001322)进行研究并发布了研究报告《2024年中报点评:海外收入高增,国内业务暂时承压》,本报告对箭牌家居给出买入评级,当前股价为6.62元。

箭牌家居

事件:公司发布2024年半年报:2024年公司上半年实现营收/归母净利润/扣非净利润30.88/0.38/0.13亿元,同比减少10.07%/77.82%/91.02%。24Q2公司实现营收/归母净利润/扣非净利润19.53/1.28/1.19亿元,同比减少15.96%/23.69%/27.85%。

海外收入高增,国内业务暂时承压:公司收入下滑主要系卫浴行业竞争加剧、房地产市场持续调整以及消费预期转弱。分产品看,24年上半年卫生陶瓷/龙头五金/浴室家具/浴缸浴房/瓷砖/其他品类及配件实现收入15.70/8.33/3.34/1.51/1.32/0.38亿元,同比减少6.08%/12.13%/0.17%/14.15%/37.44%/50.03%,其中智能坐便器销售数量同比增长2.55%,低价轻智能占比提升下,收入下降7.66%,占公司营收20.55%(+0.54pct)。分渠道看,24H1公司经销/直销分别实现收入26.80/3.78亿元,同比减少9.69%/15.88%,公司在24年上半年加速渠道下沉,深挖家装渠道、工程渠道细分机会,其中公司经销零售/电商/家装/工程分别实现收入12.50/6.25/4.79/6.98亿元,同比减少6.33%/12.64%/5.96%/17.73%,经销方面,截至2024年6月末,公司经销终端门店19621家,较年初增加2054家。24H1公司持续推进国际化战略,加快海外市场拓展,实现境外收入1.62亿元,同增178.25%。

产品价格下行,盈利能力承压:24H1/24Q2公司毛利率27.03%/28.56%同比下降2.41/0.4pct,主要系产品价格持续走低;分业务看,24年上半年卫生陶瓷/龙头五金/浴室家具毛利率为25.31%/26.86%/25.49%,同比下降4.27/0.99/2.63pct。费用方面,24H1公司销售/管理/研发/财务费率分别为7.60%/11.22%/5.48%/0.64%,同比变动-0.89/+2.02/+1.11/+0.68pct。24Q2公司销售/管理/研发/财务费率分别为7.85%/8.39%/4.78%/0.48%,同比变动-0.11/+1.93/+1.27/+0.55pct。其中管理和研发费用率提升主要系收入下降无法摊薄固定支出所致,财务费用率提升主要系23年在建工程转固后部分转向贷款利息无法资本化所致。24H1/24Q2公司归母净利率分别为1.23%/6.57%,同比变动-3.76/-0.67pct。

加强海外布局+多渠道挖掘,营收有望企稳:1)海外:公司持续加强海外事业部人才、产品等资源投入,重点布局发达国家市场和一带一路国家市场,有望实现海外市场的更快速增长。2)国内:持续推进经销商开店、门店重装,强化对经销商的培训赋能,提升存量房开拓能力,挖掘抖音、家装等新兴渠道,收入有望企稳。

投资建议:看好智能坐便器渗透率及国产龙头市占率提升,预计公司24-26年归母净利润3.6/4.4/5.2亿元,对应PE为18/15/12X,维持“推荐”评级。

风险提示:市场竞争加剧;渠道拓展不及预期;房地产市场波动。

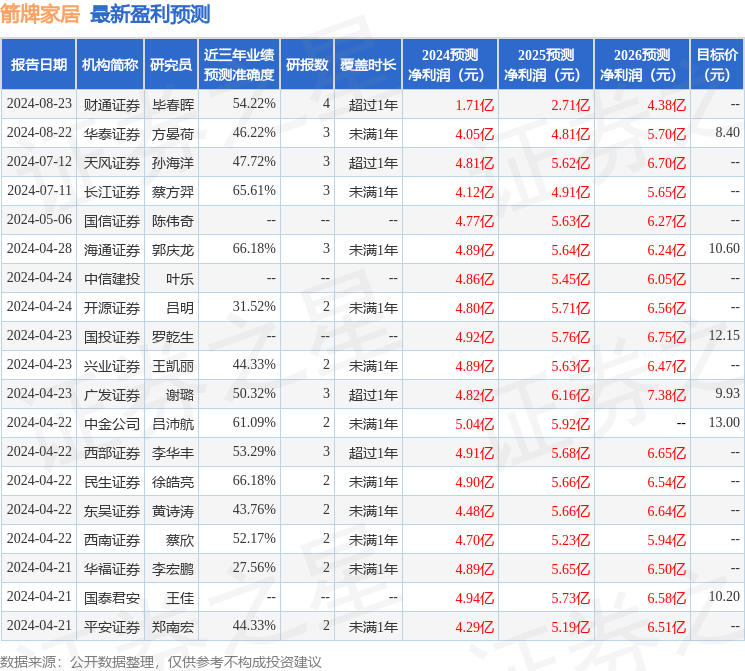

数据中心根据近三年发布的研报数据计算,海通证券郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值为66.18%,其预测2024年度归属净利润为盈利4.89亿,根据现价换算的预测PE为13.24。

数据中心根据近三年发布的研报数据计算,海通证券郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值为66.18%,其预测2024年度归属净利润为盈利4.89亿,根据现价换算的预测PE为13.24。最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为9.17。

以上内容为

据公开信息整理a股加杠杆,由智能算法生成,不构成投资建议。